Quem começa a estudar ações logo encontra uma série de indicadores: P/L, P/VP, ROE, dividend yield, margem líquida, dívida líquida e muitos outros.

Esses números podem ajudar bastante, mas também podem confundir.

Um P/L baixo não significa automaticamente que a ação está barata. Um P/VP abaixo de 1 não garante oportunidade. E um ROE alto nem sempre indica uma empresa excelente.

Indicadores de ações funcionam como sinais. Eles ajudam a enxergar pontos importantes da empresa, mas não substituem a análise do negócio.

Neste artigo, você vai entender o que são P/L, P/VP e ROE, como interpretar cada um e por que esses indicadores precisam ser avaliados em conjunto.

Ouça o resumo deste conteúdo

Prefere ouvir? Entenda de forma simples como interpretar P/L, P/VP e ROE antes de comprar ações.

Antes de continuar, vale ler também: O que é valuation e como saber se uma ação está cara ou barata?.

O que são indicadores de ações?

Indicadores de ações são métricas usadas para analisar empresas negociadas na bolsa.

Eles ajudam a comparar preço, lucro, patrimônio, rentabilidade, dívida, dividendos e outros aspectos do negócio.

Na prática, esses indicadores resumem informações importantes em números mais fáceis de comparar.

Por exemplo:

- o P/L relaciona preço e lucro;

- o P/VP relaciona preço e patrimônio;

- o ROE mostra a rentabilidade sobre o patrimônio líquido;

- o dividend yield mostra a relação entre dividendos e preço da ação;

- indicadores de dívida ajudam a avaliar o endividamento.

Neste post, vamos focar em três dos indicadores mais usados por investidores iniciantes: P/L, P/VP e ROE.

Eles aparecem em corretoras, plataformas de análise, sites financeiros e rankings de ações.

Você também pode acompanhar empresas no Ranking de Ações do Decisão Hoje.

Indicadores ajudam, mas não decidem sozinhos

O maior erro é usar um indicador como resposta definitiva.

Nenhum número, sozinho, consegue dizer se uma ação deve ser comprada.

Uma empresa pode ter P/L baixo porque está barata, mas também porque o mercado espera queda nos lucros.

Pode ter P/VP baixo porque negocia abaixo do patrimônio, mas também porque seus ativos não geram bons resultados.

Pode ter ROE alto porque é eficiente, mas também porque possui patrimônio muito reduzido ou dívida elevada.

Por isso, os indicadores devem ser usados como ponto de partida.

Eles levantam perguntas.

Depois, você precisa analisar o negócio, o setor, a qualidade dos resultados, as dívidas, a geração de caixa, a governança e os riscos.

Leia também: Como analisar uma empresa antes de comprar ações.

O que é P/L?

O P/L, ou Preço sobre Lucro, é um dos indicadores de valuation mais conhecidos do mercado.

Ele mede a relação entre o preço atual de uma ação e o lucro líquido gerado pela empresa por ação.

Em muitos casos, o cálculo usa o lucro dos últimos 12 meses. Em análises mais avançadas, também pode ser usado o lucro projetado para os próximos períodos.

A fórmula é:

P/L = Preço da Ação ÷ Lucro por Ação

Em formato matemático:

P/L = Preço da Ação / Lucro por Ação

Ou, de forma estruturada:

P/L = Preço da Ação ÷ LPA

Onde LPA significa Lucro por Ação.

Imagine uma ação negociada a R$ 20 e uma empresa que apresentou lucro de R$ 2 por ação.

Nesse caso:

P/L = 20 ÷ 2 = 10

Isso significa que a ação está sendo negociada por dez vezes o lucro por ação considerado no cálculo.

De forma simples, o P/L mostra quanto o mercado está pagando por cada unidade de lucro da empresa.

O mito do “tempo de retorno” no P/L

É comum ouvir que o P/L representa o número de anos que o investidor levaria para recuperar o dinheiro aplicado.

Essa explicação pode ajudar no início, mas é incompleta.

Na prática, ela assume duas premissas raramente reais:

- que o lucro da empresa permanecerá exatamente igual ao longo dos anos;

- que a empresa distribuirá 100% desse lucro aos acionistas em forma de dividendos.

Esse segundo ponto é chamado de payout.

Payout é a parcela do lucro que a empresa distribui aos acionistas.

Se uma empresa lucra R$ 100 milhões e distribui R$ 30 milhões em dividendos, seu payout foi de 30%.

Portanto, um P/L de 10 não significa que o investidor receberá seu dinheiro de volta exatamente em dez anos.

A empresa pode reinvestir parte do lucro, reduzir dividendos, aumentar resultados, perder lucratividade ou passar por mudanças importantes no negócio.

Por isso, o P/L deve ser visto como uma relação entre preço e lucro, não como uma promessa de retorno.

Como interpretar o P/L?

Um P/L menor pode indicar que a ação está mais barata em relação ao lucro.

Um P/L maior pode indicar que o mercado está pagando mais caro pelos lucros da empresa.

Mas essa leitura precisa de cuidado.

Um P/L baixo pode significar:

- ação descontada;

- empresa pouco acompanhada pelo mercado;

- setor em dificuldade;

- queda esperada nos lucros;

- risco elevado;

- lucro pontual que não deve se repetir.

Um P/L alto pode significar:

- expectativa de crescimento;

- negócio mais previsível;

- empresa de maior qualidade;

- excesso de otimismo;

- preço elevado demais.

Por isso, o P/L deve ser comparado com empresas semelhantes e com o histórico da própria companhia.

Não faz sentido comparar diretamente o P/L de um banco, uma empresa de tecnologia e uma companhia de energia sem considerar as diferenças entre os setores.

Quando um P/L baixo pode enganar?

Um P/L baixo pode parecer oportunidade, mas nem sempre é.

Imagine uma empresa que teve um lucro muito alto em um ano por causa de um evento extraordinário.

Esse lucro pode reduzir o P/L temporariamente.

Mas, se ele não se repetir, o indicador ficará distorcido.

Também pode acontecer de o mercado estar antecipando uma queda nos resultados.

A empresa parece barata olhando o lucro passado, mas pode ficar cara se o lucro futuro cair.

Antes de concluir que o P/L está baixo, pergunte:

- o lucro é recorrente?

- a empresa gera caixa?

- o setor está saudável?

- existem riscos relevantes?

- a dívida está controlada?

- o lucro pode cair nos próximos anos?

O P/L é útil, mas não deve ser usado sozinho.

O que é P/VP?

O P/VP, ou Preço sobre Valor Patrimonial, compara o preço da ação com o valor patrimonial por ação.

Ele avalia quanto o mercado está pagando em relação ao patrimônio líquido contábil da empresa.

A fórmula é:

P/VP = Preço da Ação ÷ Valor Patrimonial por Ação

Em formato matemático:

P/VP = Preço da Ação / VPA

Onde VPA significa Valor Patrimonial por Ação.

O VPA é calculado assim:

VPA = Patrimônio Líquido ÷ Número de Ações

Em formato matemático:

VPA = Patrimônio Líquido / Número de Ações

O patrimônio líquido representa, de forma contábil, a diferença entre os ativos e as obrigações da empresa.

Se uma companhia possui patrimônio líquido de R$ 1 bilhão e 100 milhões de ações, seu valor patrimonial por ação será de R$ 10.

Se a ação é negociada a R$ 15, o P/VP será:

P/VP = 15 ÷ 10 = 1,5

Isso indica que o mercado está pagando 1,5 vez o valor patrimonial por ação.

Como interpretar o P/VP?

Um P/VP abaixo de 1 indica que a ação está sendo negociada abaixo do valor patrimonial contábil por ação.

Um P/VP acima de 1 mostra que o mercado está pagando mais do que esse valor patrimonial.

Mas isso não significa, automaticamente, que uma ação abaixo de 1 está barata ou que uma ação acima de 1 está cara.

Empresas lucrativas e eficientes podem negociar acima do patrimônio porque conseguem gerar bons retornos sobre seus ativos.

Já empresas abaixo do patrimônio podem estar nessa condição porque o mercado duvida da qualidade dos ativos ou da capacidade de gerar lucro.

O P/VP costuma ser mais útil em setores em que o patrimônio contábil tem grande relevância, como bancos, seguradoras e empresas com ativos tangíveis importantes.

Em empresas muito baseadas em tecnologia, marca, capital humano ou ativos intangíveis, o indicador pode ser menos representativo.

Quando P/VP abaixo de 1 não é oportunidade?

P/VP abaixo de 1 pode parecer uma barganha.

Mas pode esconder problemas.

A empresa pode ter:

- ativos difíceis de vender;

- baixa rentabilidade;

- prejuízos recorrentes;

- dívidas relevantes;

- risco jurídico;

- gestão ruim;

- setor em queda;

- patrimônio contábil que não reflete bem a realidade econômica.

Imagine uma empresa que possui muitos ativos no balanço, mas não consegue transformar esses ativos em lucro.

Nesse caso, negociar abaixo do patrimônio pode apenas refletir a baixa qualidade do negócio.

Antes de interpretar P/VP baixo como oportunidade, observe se a empresa consegue gerar resultado de forma consistente.

O que é ROE?

ROE é a sigla em inglês para Return on Equity.

Em português, significa Retorno sobre o Patrimônio Líquido.

Esse indicador mede a capacidade da empresa de transformar o patrimônio dos acionistas em lucro.

A fórmula é:

ROE = Lucro Líquido ÷ Patrimônio Líquido

Como o resultado costuma ser apresentado em porcentagem, a fórmula completa fica:

ROE = (Lucro Líquido / Patrimônio Líquido) × 100

Se uma empresa tem lucro líquido de R$ 100 milhões e patrimônio líquido de R$ 1 bilhão, o ROE será de 10%.

ROE = (100 milhões ÷ 1 bilhão) × 100 = 10%

De forma simples, o ROE mostra a eficiência da empresa em gerar lucro usando o capital dos acionistas.

Como interpretar o ROE?

Um ROE alto pode indicar que a empresa consegue transformar seu patrimônio em lucro com eficiência.

Isso pode ser um sinal positivo.

Mas a interpretação depende do contexto.

Um ROE elevado pode vir de:

- margens fortes;

- boa gestão;

- vantagens competitivas;

- modelo de negócio eficiente;

- uso adequado de capital;

- dívida elevada;

- patrimônio líquido muito baixo.

Os dois últimos pontos exigem cuidado.

Uma empresa muito endividada pode aumentar o retorno sobre o patrimônio, mas também aumentar o risco.

Além disso, se o patrimônio líquido for muito pequeno, o ROE pode parecer alto mesmo sem grande qualidade operacional.

Por isso, ROE alto precisa ser analisado junto com dívida, margens, geração de caixa e estabilidade dos lucros.

A armadilha da alavancagem no ROE

A alavancagem é o uso de dívida para financiar a operação da empresa.

Ela pode aumentar o retorno dos acionistas em momentos positivos, mas também amplia o risco em momentos difíceis.

Como o patrimônio líquido fica no denominador da fórmula do ROE, uma empresa pode apresentar ROE elevado não porque é extremamente eficiente, mas porque opera com muito capital de terceiros.

Em outras palavras, se a empresa usa muita dívida e pouco patrimônio próprio, o ROE pode parecer excelente.

Mas o risco financeiro também pode estar muito maior.

Por isso, antes de considerar um ROE alto como sinal positivo, pergunte:

- a empresa está muito endividada?

- o lucro é recorrente?

- o caixa acompanha o lucro?

- as margens são sustentáveis?

- o setor é estável?

- o patrimônio líquido está muito baixo?

Um indicador alto não elimina a necessidade de análise.

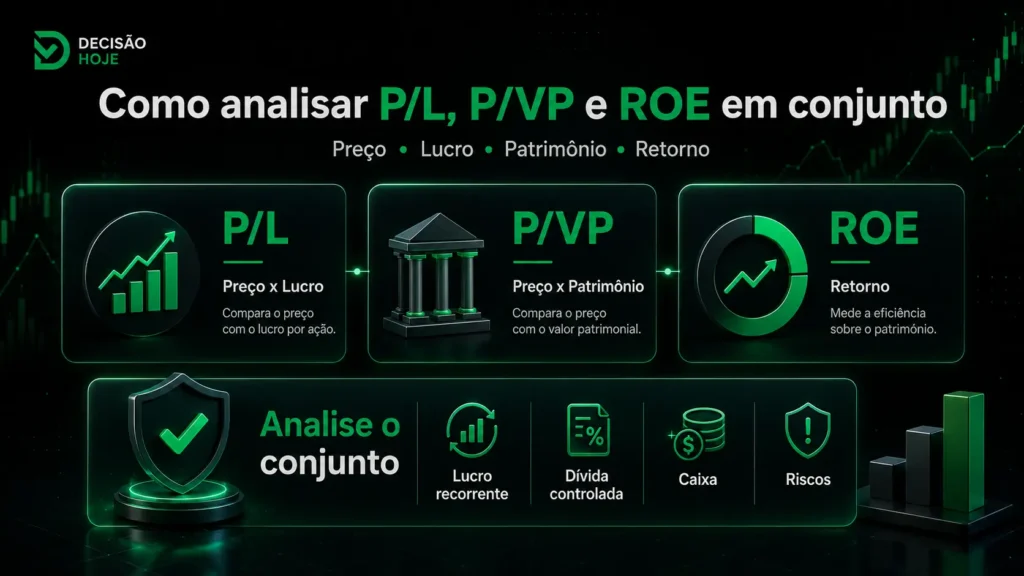

Como analisar P/L, P/VP e ROE em conjunto?

Os três indicadores ficam mais úteis quando analisados juntos.

| Indicador | O que mostra | Principal cuidado |

|---|---|---|

| P/L | Quanto o mercado paga pelo lucro da empresa | Lucro pode ser pontual ou cair no futuro |

| P/VP | Quanto o mercado paga pelo patrimônio contábil | Patrimônio pode não gerar bons resultados |

| ROE | Eficiência para gerar lucro sobre o patrimônio | Pode ser inflado por dívida ou patrimônio baixo |

Uma análise simples pode seguir esta lógica:

- o P/L ajuda a olhar preço em relação ao lucro;

- o P/VP ajuda a olhar preço em relação ao patrimônio;

- o ROE ajuda a olhar a qualidade do retorno sobre esse patrimônio.

Uma empresa com P/VP alto pode fazer sentido se tiver ROE alto, lucros consistentes e boas perspectivas.

Uma empresa com P/VP baixo pode não ser interessante se tiver ROE baixo, prejuízos ou ativos pouco produtivos.

Uma empresa com P/L baixo pode parecer barata, mas o lucro precisa ser sustentável.

A pergunta central é:

O preço pago faz sentido diante da qualidade, do lucro, do patrimônio e dos riscos da empresa?

Exemplo prático simplificado

Imagine duas empresas do mesmo setor.

Empresa A

- P/L: 8;

- P/VP: 1,2;

- ROE: 15%;

- dívida controlada;

- lucro recorrente.

Empresa B

- P/L: 5;

- P/VP: 0,7;

- ROE: 4%;

- resultados instáveis;

- dívida elevada.

Olhando apenas o P/L e o P/VP, a Empresa B parece mais barata.

Mas o ROE baixo, a dívida elevada e a instabilidade dos resultados indicam mais risco.

Já a Empresa A negocia com múltiplos mais altos, mas apresenta melhor rentabilidade e mais consistência.

Isso não significa que a Empresa A seja automaticamente melhor.

O exemplo mostra apenas que preço baixo não basta.

É preciso avaliar o conjunto.

Onde encontrar esses indicadores?

Você pode encontrar P/L, P/VP e ROE em plataformas financeiras, corretoras, sites de análise e rankings de ações.

Mas é importante lembrar que plataformas podem usar metodologias diferentes.

Algumas consideram lucro dos últimos doze meses.

Outras usam lucro anual.

Algumas ajustam eventos não recorrentes.

Por isso, use os indicadores como ponto de partida e confirme os dados mais importantes nos documentos oficiais da empresa.

Comece pelo site de Relações com Investidores da companhia.

Também acompanhe demonstrações financeiras, releases de resultados, comunicados e fatos relevantes.

Você pode usar o Ranking de Ações do Decisão Hoje como apoio inicial para observar empresas e comparar dados.

Erros comuns ao usar indicadores de ações

Erro 1: comprar apenas porque o P/L está baixo

P/L baixo pode indicar desconto, mas também pode sinalizar risco ou queda esperada dos lucros.

Erro 2: achar que P/VP abaixo de 1 é sempre oportunidade

A empresa pode negociar abaixo do patrimônio porque seus ativos não geram bons resultados.

Erro 3: tratar ROE alto como garantia de qualidade

ROE alto pode vir de eficiência, mas também pode ser influenciado por dívida elevada.

Erro 4: comparar empresas de setores diferentes

Cada setor possui margens, riscos, crescimento e estrutura patrimonial diferentes.

Erro 5: ignorar eventos não recorrentes

Lucros extraordinários podem distorcer os indicadores.

Erro 6: olhar indicadores sem analisar o negócio

Indicadores ajudam, mas a empresa precisa ser entendida como negócio.

Perguntas frequentes

O que é P/L?

P/L é o indicador Preço sobre Lucro. Ele compara o preço da ação com o lucro por ação da empresa.

O que é P/VP?

P/VP significa Preço sobre Valor Patrimonial. Ele compara o preço da ação com o valor patrimonial por ação.

O que é ROE?

ROE significa Retorno sobre o Patrimônio Líquido. Ele mede quanto lucro a empresa gera em relação ao patrimônio dos acionistas.

P/L baixo significa ação barata?

Não necessariamente. Pode indicar oportunidade, mas também pode refletir queda esperada dos lucros ou riscos relevantes.

P/VP abaixo de 1 é bom?

Depende. Pode indicar desconto, mas também pode refletir baixa qualidade dos ativos ou dificuldade de gerar lucro.

ROE alto é sempre positivo?

Não. ROE alto pode ser bom, mas também pode ser influenciado por dívida elevada ou patrimônio líquido baixo.

Posso escolher ações só por indicadores?

Não é recomendável. Indicadores devem ser combinados com análise do negócio, setor, dívida, caixa, gestão e riscos.

Conclusão

P/L, P/VP e ROE são indicadores úteis para analisar ações.

O P/L ajuda a comparar preço e lucro.

O P/VP ajuda a comparar preço e patrimônio.

O ROE mostra quanto lucro a empresa gera sobre o patrimônio dos acionistas.

Mas nenhum desses indicadores deve ser analisado isoladamente.

Uma ação aparentemente barata pode esconder problemas.

Uma ação com múltiplos mais altos pode refletir uma empresa de maior qualidade.

E um ROE elevado pode indicar eficiência ou risco, dependendo da origem do resultado.

Por isso, use indicadores como ferramentas de análise, não como respostas prontas.

Para complementar, leia também: Ações de dividendos: como analisar sem cair em armadilhas.

![Imagem destacada do artigo: Dividend yield alto é sempre bom? Entenda os riscos [análise completa]](https://decisaohoje.com/wp-content/uploads/2026/06/ChatGPT-Image-15-de-jun.-de-2026-21_11_40-1024x576.webp)