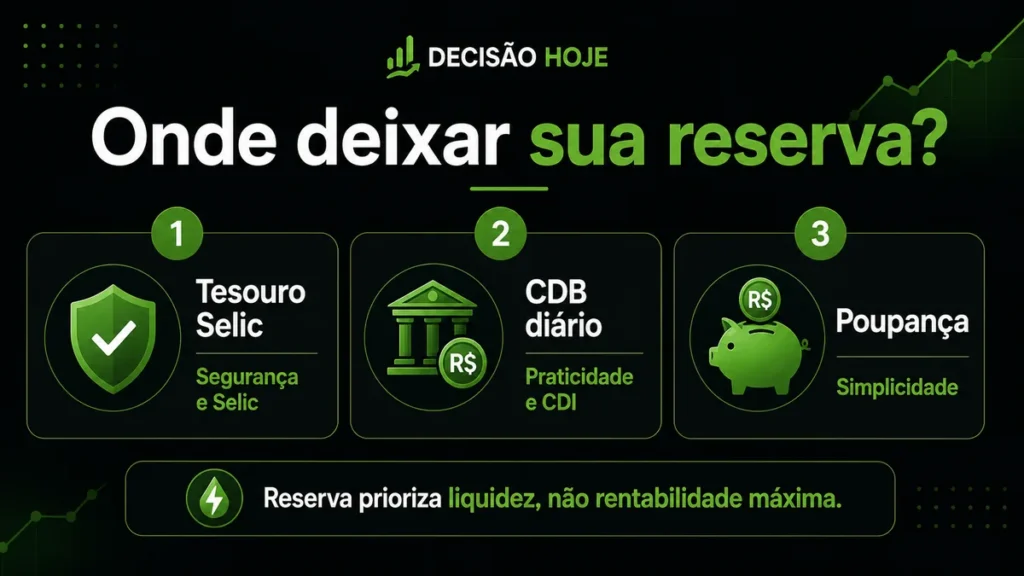

Depois de entender a importância da reserva de emergência, vem uma dúvida muito comum: onde deixar esse dinheiro?

Para muita gente, as opções mais lembradas são Tesouro Selic, CDB com liquidez diária e poupança. As três podem fazer sentido em algum momento, mas elas não funcionam da mesma forma.

A reserva de emergência não deve ser escolhida apenas pela maior rentabilidade. Ela precisa cumprir três funções principais: segurança, liquidez e baixo risco.

Em outras palavras: esse dinheiro precisa estar disponível quando você precisar, sem depender de sorte, sem grandes oscilações e sem burocracia excessiva.

Neste post, você vai entender as diferenças entre Tesouro Selic, CDB e poupança para decidir com mais clareza onde deixar sua reserva.

Ouça o resumo deste post

Está sem tempo para ler agora? Ouça um resumo rápido com os principais pontos sobre Tesouro Selic, CDB e poupança para reserva de emergência.

Antes de escolher, entenda a função da reserva

A reserva de emergência não é um investimento para enriquecer. Ela é uma proteção.

Ela serve para cobrir situações como perda de renda, conserto urgente, problema de saúde, emergência familiar, atraso de pagamento ou despesa inesperada.

Por isso, não faz sentido deixar esse dinheiro em ações, FIIs, criptomoedas ou produtos sem liquidez. Esses investimentos podem ter espaço em uma carteira, mas não devem ser a base da reserva.

A pergunta principal não é:

“Qual rende mais?”

A pergunta correta é:

“Qual opção é segura, simples e permite resgate quando eu precisar?”

Leia também:

Reserva de emergência: quanto guardar e onde investir?

O que observar antes de escolher?

Antes de comparar Tesouro Selic, CDB ou poupança, observe estes critérios:

| Critério | Por que importa |

| Segurança | A reserva não pode ficar exposta a risco alto |

| Liquidez | Você precisa conseguir resgatar quando necessário |

| Simplicidade | Em emergência, quanto mais simples, melhor |

| Rentabilidade | Importa, mas não deve ser o primeiro critério |

| Imposto | Afeta o rendimento líquido |

| Facilidade de uso | Burocracia pode atrapalhar em momentos difíceis |

A melhor escolha depende do seu momento.

Para quem está começando do zero, simplicidade pesa muito. Para quem já tem mais organização, pode fazer sentido buscar alternativas mais eficientes.

Você também pode acessar a página de Renda Fixa do Decisão Hoje para ver outros conteúdos sobre investimentos conservadores, Selic, CDBs e reserva de emergência.

Tesouro Selic: quando faz sentido?

O Tesouro Selic é um título público emitido pelo Tesouro Nacional. Ele acompanha a taxa Selic, que é a taxa básica de juros da economia brasileira.

Para entender melhor esse conceito, leia também: o que é Selic e como ela afeta seus investimentos.

Ele costuma ser usado para reserva de emergência porque combina segurança, rentabilidade ligada à Selic e liquidez conforme as regras do Tesouro Direto.

O Tesouro Nacional informa que garante liquidez diária aos títulos públicos adquiridos no Tesouro Direto. Nos dias úteis, das 9h30 às 18h, os resgates são processados com os preços e taxas disponíveis no momento da transação; fora desse período, fins de semana e feriados, seguem as condições do próximo dia útil.

Pontos positivos do Tesouro Selic

- É um título público;

- acompanha a Selic;

- costuma ter baixa oscilação;

- pode render mais que a poupança em muitos cenários;

- é bastante usado por investidores conservadores;

- pode ser uma opção para parte da reserva.

Pontos de atenção do Tesouro Selic

O Tesouro Selic não deve ser tratado como dinheiro instantâneo para qualquer horário.

O resgate segue as regras operacionais do Tesouro Direto. Por isso, para emergências muito imediatas, pode fazer sentido manter uma pequena parte da reserva em uma opção de acesso mais rápido.

Também existe tributação sobre os rendimentos, seguindo as regras da renda fixa. Então, ao comparar com outras opções, observe sempre o rendimento líquido, não apenas o rendimento bruto.

Para quem o Tesouro Selic pode ser bom?

Pode fazer sentido para quem:

- quer segurança;

- já tem conta em corretora ou banco que oferece Tesouro Direto;

- aceita seguir as regras de resgate;

- não precisa de todo o dinheiro disponível instantaneamente;

- quer uma alternativa mais eficiente que a poupança.

Uma estratégia comum é deixar parte da reserva no Tesouro Selic e uma parte menor em uma opção de acesso mais simples.

CDB com liquidez diária: quando faz sentido?

O CDB com liquidez diária também é uma opção muito usada para reserva de emergência.

CDB significa Certificado de Depósito Bancário. Na prática, você empresta dinheiro para um banco e recebe uma remuneração por isso.

Para reserva, o ponto principal é este: precisa ter liquidez diária.

Não basta o CDB prometer uma taxa maior. Se ele só permite resgate no vencimento, ele não serve para a reserva de emergência.

Pontos positivos do CDB com liquidez diária

- Pode ter resgate simples;

- costuma acompanhar o CDI;

- pode render mais que a poupança;

- é fácil de encontrar em bancos e corretoras;

- pode ser prático para quem usa banco digital;

- pode contar com cobertura do FGC dentro dos limites.

O FGC informa que a garantia ordinária é de até R$ 250 mil por CPF ou CNPJ, por instituição ou conglomerado financeiro, com limite global de R$ 1 milhão a cada período de quatro anos.

Pontos de atenção do CDB

Antes de usar um CDB para reserva, confira:

- se tem liquidez diária;

- se existe carência;

- quanto paga do CDI;

- qual instituição emitiu o produto;

- se está dentro da cobertura do FGC;

- se o resgate é simples;

- se você entende as regras.

O erro comum é olhar só a rentabilidade.

Um CDB que paga mais, mas prende seu dinheiro por meses ou anos, pode até ser bom para outro objetivo. Mas não é adequado para reserva de emergência.

Para quem o CDB pode ser bom?

Pode fazer sentido para quem:

- quer praticidade;

- usa banco ou corretora com bons CDBs;

- deseja rendimento atrelado ao CDI;

- quer liquidez diária;

- entende a cobertura do FGC;

- não quer depender apenas do Tesouro Direto.

Para muitos iniciantes, um bom CDB com liquidez diária pode ser uma opção simples e eficiente.

Poupança: ainda serve para reserva?

A poupança é a opção mais conhecida pelos brasileiros. Ela é simples, fácil de usar e está disponível em praticamente qualquer banco.

Por isso, ela pode servir como porta de entrada para quem ainda não tem o hábito de guardar dinheiro.

Mas ela não precisa ser o destino final da sua reserva.

A rentabilidade da poupança depende do nível da Selic e segue regras definidas pelo Banco Central. Na prática, ela costuma render menos que Tesouro Selic e bons CDBs com liquidez diária.

Pontos positivos da poupança

- É simples;

- é fácil de entender;

- tem liquidez;

- é acessível;

- não exige conhecimento técnico;

- pode ajudar quem está começando.

Pontos de atenção da poupança

O principal ponto de atenção é que a poupança geralmente perde eficiência em relação a outras alternativas conservadoras.

Além disso, ela tem a chamada data de aniversário. Se o dinheiro for retirado antes da data de rendimento, você pode perder o rendimento daquele período.

Para quem a poupança pode servir?

Pode servir para quem:

- está começando do zero;

- ainda não entende Tesouro ou CDB;

- precisa criar o hábito de guardar;

- quer máxima simplicidade no início.

A poupança pode ser uma porta de entrada, não necessariamente o destino final da reserva.

Tesouro Selic, CDB ou poupança: comparação direta

Agora veja uma comparação prática:

| Opção | Pontos fortes | Pontos de atenção | Melhor para |

|---|---|---|---|

| Tesouro Selic | Segurança e rendimento ligado à Selic | Regras de resgate do Tesouro Direto | Quem busca segurança e aceita regras operacionais |

| CDB liquidez diária | Praticidade e possível rendimento maior | Ver banco, CDI, liquidez e FGC | Quem quer facilidade e rendimento competitivo |

| Poupança | Simplicidade e acesso fácil | Geralmente rende menos | Quem está começando e quer o caminho mais simples |

Todas essas opções podem funcionar em algum momento. O ponto é escolher com consciência.

A reserva não precisa estar 100% em uma única opção. Em alguns casos, pode fazer sentido dividir.

Exemplo:

- uma parte pequena em conta ou poupança para acesso imediato;

- uma parte em CDB com liquidez diária;

- uma parte em Tesouro Selic.

Isso pode dar equilíbrio entre praticidade, segurança e rendimento.

Qual rende mais?

Em muitos cenários, CDBs de liquidez diária e Tesouro Selic podem render mais que a poupança.

Mas essa não deve ser a única pergunta.

Na reserva de emergência, a ordem correta é:

- segurança;

- liquidez;

- simplicidade;

- rentabilidade.

Se você inverter essa ordem, pode escolher um produto que parece melhor no papel, mas não resolve uma emergência real.

Um CDB sem liquidez pode render mais. Mas, se você não consegue resgatar quando precisa, ele falha como reserva.

Uma aplicação com oscilação pode ter potencial de ganho maior. Mas, se cair justamente no dia da emergência, ela também falha como reserva.

Reserva não é lugar para correr risco desnecessário.

Quer comparar na prática quanto seu dinheiro pode render?

Depois de entender a diferença entre Tesouro Selic, CDB e poupança, o próximo passo é simular cenários. Isso ajuda a visualizar melhor como prazo, taxa e tipo de investimento podem mudar o resultado final.

Use a calculadora do Decisão Hoje para simular diferentes opções de renda fixa e entender melhor o impacto da Selic, do CDI e do prazo no seu dinheiro.

Onde deixar a reserva se você está começando do zero?

Se você ainda não tem nada guardado, o mais importante é começar.

Não trave tentando encontrar a opção perfeita.

Uma sequência simples pode funcionar:

| Etapa | O que fazer |

|---|---|

| 1 | Guarde os primeiros R$ 500 em uma opção simples |

| 2 | Chegue a R$ 1.000 |

| 3 | Estude CDB com liquidez diária ou Tesouro Selic |

| 4 | Monte 1 mês de gastos essenciais |

| 5 | Avance para 3 a 6 meses de reserva |

Para quem está começando, a poupança pode ser o primeiro passo. Depois, com mais confiança, dá para migrar parte ou tudo para opções mais eficientes.

O erro é usar a busca pela opção perfeita como desculpa para não guardar nada.

Onde deixar a reserva se você já tem algum dinheiro guardado?

Se você já tem parte da reserva montada, faz sentido olhar com mais atenção para eficiência.

Nesse caso, avalie:

- quanto está na poupança;

- quanto poderia estar em Tesouro Selic;

- se há CDBs com liquidez diária melhores;

- se o dinheiro está concentrado demais em um único banco;

- se você consegue resgatar rápido;

- se entende as regras de cada produto.

O objetivo não é complicar. É melhorar aos poucos.

Se sua reserva está inteira na poupança, você pode estudar alternativas. Mas não precisa mudar tudo de uma vez.

Você pode fazer por etapas:

- manter uma parte de acesso imediato;

- transferir uma parte para CDB com liquidez diária;

- usar Tesouro Selic para outra parte;

- revisar depois de alguns meses.

O mais importante é nunca perder a função da reserva: proteger você em emergências.

Cuidados ao montar sua reserva

Tesouro Selic, CDB e poupança podem ajudar na reserva, mas alguns cuidados são importantes.

Evite deixar sua reserva em:

- CDB sem liquidez diária;

- CDB com carência;

- produtos que você não entende;

- investimentos que oscilam muito;

- ações, FIIs ou criptomoedas;

- fundos com risco alto;

- aplicações que dependem de prazo longo para resgate.

Também evite concentrar tudo em uma opção que não atende sua rotina.

Por exemplo: se você pode precisar de uma parte do dinheiro durante um fim de semana, talvez não faça sentido deixar 100% da reserva em uma opção que depende de processamento em dia útil.

Isso não torna o produto ruim. Apenas mostra que a reserva deve ser pensada para emergências reais.

Exemplo prático

Imagine uma pessoa com R$ 10.000 de reserva.

Ela poderia organizar assim:

| Parte da reserva | Onde deixar | Objetivo |

|---|---|---|

| R$ 2.000 | Conta, poupança ou CDB de resgate rápido | Emergência imediata |

| R$ 5.000 | CDB com liquidez diária | Praticidade e rendimento |

| R$ 3.000 | Tesouro Selic | Segurança e exposição à Selic |

Esse é apenas um exemplo educativo, não uma recomendação individual.

Outra pessoa pode preferir deixar tudo em CDB com liquidez diária. Outra pode usar mais Tesouro Selic. Outra pode começar pela poupança.

O ponto principal é: a reserva precisa estar protegida e acessível.

Então, qual é a melhor opção?

A resposta mais honesta é: depende.

Mas dá para resumir assim:

| Situação | Opção que pode fazer sentido |

|---|---|

| Quer máxima simplicidade | Poupança |

| Quer praticidade e rendimento competitivo | CDB com liquidez diária |

| Quer título público ligado à Selic | Tesouro Selic |

| Quer acesso muito rápido a parte do dinheiro | Conta, poupança ou CDB de resgate simples |

| Quer uma reserva mais organizada | Combinação entre Tesouro Selic e CDB |

Para a maioria dos iniciantes, a melhor escolha não é necessariamente a mais sofisticada. É aquela que a pessoa consegue entender, usar e manter.

Comece simples. Depois melhore.

Conclusão

Tesouro Selic, CDB e poupança podem ter espaço na reserva de emergência, mas cada um cumpre um papel diferente.

A poupança é simples e pode ajudar quem está começando. O CDB com liquidez diária pode oferecer praticidade e rendimento competitivo. O Tesouro Selic pode ser uma boa alternativa para quem busca segurança e rentabilidade ligada à Selic.

Mas a decisão não deve ser baseada apenas em rendimento.

Para reserva de emergência, o mais importante é:

- segurança;

- liquidez;

- simplicidade;

- baixo risco;

- facilidade de resgate.

Antes de buscar o melhor rendimento, garanta que o dinheiro estará disponível quando você precisar.

Depois de organizar sua reserva, o próximo passo é entender qual estratégia combina com seu perfil.

![Imagem destacada do artigo: 100% do CDI: quanto rende? Guia com cálculos práticos [CDB, LCI, Tesouro]](https://decisaohoje.com/wp-content/uploads/2026/06/ChatGPT-Image-30-de-jun.-de-2026-12_33_08-1024x576.webp)