Proteger o dinheiro da inflação é uma preocupação importante para quem investe pensando no médio e no longo prazo.

Afinal, não basta ver o saldo aumentar. O investimento também precisa preservar aquilo que o dinheiro realmente consegue comprar.

É justamente essa a proposta do Tesouro IPCA+: combinar a inflação oficial com uma taxa fixa definida no momento da compra.

Esse título costuma aparecer em objetivos como aposentadoria, compra de imóvel, educação dos filhos e formação de patrimônio. Mas existe um cuidado importante:

Renda fixa não significa preço fixo durante todo o investimento.

O valor do Tesouro IPCA+ pode subir ou cair antes do vencimento. Por isso, o investidor pode ter prejuízo caso precise vender o título em um momento desfavorável.

Neste artigo, você vai entender como funciona o Tesouro IPCA+, o que significa uma taxa como “IPCA mais 6%”, por que o preço oscila e quando esse investimento pode fazer sentido.

Ouça o resumo deste conteúdo

Prefere ouvir? Entenda de maneira simples como funciona o Tesouro IPCA+ e por que seu preço pode oscilar antes do vencimento.

Antes de continuar, vale entender também o que é Selic e como ela afeta seus investimentos.

O que é Tesouro IPCA+?

Tesouro IPCA+ é um título público emitido pelo governo federal e negociado pelo Tesouro Direto.

Quando você compra esse título, está emprestando dinheiro ao governo.

Em troca, recebe uma rentabilidade formada por duas partes:

- a variação do IPCA;

- uma taxa fixa contratada no momento da compra.

O IPCA é o índice utilizado como referência para a inflação oficial do país.

O sinal de “mais” representa a taxa adicional oferecida pelo título.

A lógica é:

Tesouro IPCA+ = inflação do período + taxa fixa contratada

Por reunir uma parcela ligada à inflação e outra definida na compra, ele é classificado como um título híbrido.

O que significa IPCA mais 6%?

Imagine, apenas como exemplo, que a inflação de determinado período seja de 4% e que o título ofereça IPCA mais 6%.

É comum fazer uma conta simplificada e dizer que o retorno nominal seria próximo de 10%.

Entretanto, as duas parcelas são compostas. A fórmula tecnicamente correta é:

(1 + rentabilidade nominal) = (1 + IPCA) × (1 + taxa fixa)

Aplicando o exemplo:

(1 + rentabilidade nominal) = 1,04 × 1,06

Rentabilidade nominal = 10,24%

| Componente | Exemplo |

|---|---|

| Inflação do período | 4% |

| Taxa fixa contratada | 6% |

| Retorno nominal bruto composto | Aproximadamente 10,24% |

Esse é um exemplo didático. O resultado real depende das datas, da variação efetiva do índice, das regras do título, dos impostos e dos custos aplicáveis.

O mais importante é entender que:

- o IPCA busca acompanhar a perda do poder de compra;

- a taxa fixa representa um rendimento adicional;

- impostos e custos reduzem o retorno líquido.

A parcela acima da inflação é frequentemente chamada de juro real.

O Tesouro IPCA+ sempre rende acima da inflação?

A rentabilidade bruta contratada busca entregar a variação do IPCA mais a taxa fixa para quem mantém o título até o vencimento.

Mas existem cuidados importantes.

É necessário manter o título até o vencimento

Se o investidor vender antes, receberá o preço de mercado daquele dia.

O resultado poderá ser maior ou menor do que a rentabilidade contratada originalmente.

Impostos e custos reduzem o resultado

A taxa apresentada na plataforma é bruta.

Depois de Imposto de Renda, custódia e eventuais custos da instituição, o ganho líquido acima da inflação será menor.

O IPCA representa uma inflação média

O índice acompanha uma cesta de produtos e serviços.

A inflação sentida por cada família pode ser diferente, dependendo de seus hábitos de consumo.

Como o Tesouro IPCA+ funciona na prática?

No momento da compra, o investidor escolhe um título com uma data de vencimento e uma taxa disponível naquele dia.

Por exemplo:

Tesouro IPCA+ com vencimento em determinado ano

Rentabilidade: IPCA mais uma taxa fixa anual

Se o título for mantido até o vencimento, o investidor recebe a remuneração contratada, conforme as regras do produto e descontados os impostos e custos aplicáveis.

Durante o período, porém, o valor exibido na conta pode variar.

Em alguns dias, o título pode aparecer valorizado.

Em outros, pode apresentar rentabilidade negativa.

Isso acontece por causa da marcação a mercado.

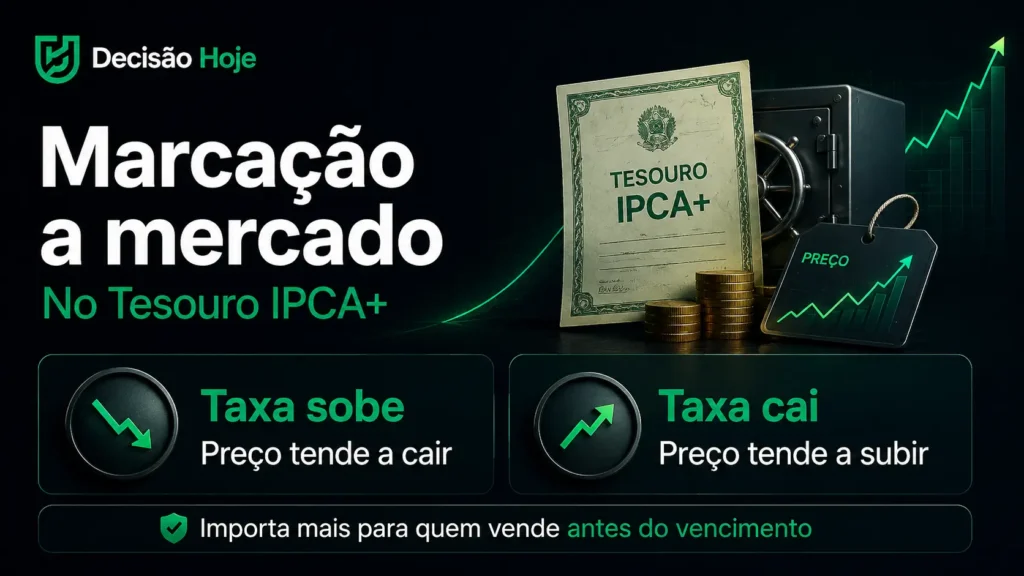

O que é marcação a mercado?

Marcação a mercado é a atualização do preço do título de acordo com as taxas negociadas no mercado.

Imagine que você comprou um Tesouro IPCA+ pagando inflação mais 6% ao ano.

Algum tempo depois, novos títulos semelhantes passam a oferecer inflação mais 7%.

O novo título se tornou mais atrativo. Para que o título antigo continue competitivo, seu preço tende a cair.

O movimento contrário também pode acontecer.

Se novos títulos passarem a oferecer inflação mais 5%, o seu título de 6% se torna relativamente mais interessante e pode valorizar.

| Movimento da taxa de mercado | Tendência do preço do título antigo |

|---|---|

| A taxa sobe | O preço tende a cair |

| A taxa cai | O preço tende a subir |

Essa oscilação afeta principalmente quem vende antes do vencimento.

Quem mantém o título até a data final preserva a rentabilidade contratada conforme as regras do investimento.

Por que títulos longos oscilam mais?

Quanto maior o prazo até o vencimento, maior costuma ser a sensibilidade do preço às mudanças nas taxas de juros.

Um título que vence em poucos anos possui menos tempo de exposição.

Já um título com vencimento distante depende de muitos anos de pagamentos e expectativas.

Por isso, uma mudança nas taxas pode provocar uma variação maior no preço de títulos longos.

Essa característica não transforma o produto em renda variável.

Ela apenas mostra que a renda fixa também pode oscilar durante o caminho.

Tesouro IPCA+ serve para reserva de emergência?

Em geral, não é a primeira opção para essa finalidade.

A reserva de emergência precisa estar disponível rapidamente e com baixa possibilidade de perda no momento do resgate.

Embora seja possível vender o Tesouro IPCA+ antecipadamente, seu preço pode estar abaixo do valor investido justamente quando o dinheiro for necessário.

Para reserva, o Tesouro Selic ou determinados CDBs com liquidez diária costumam ser mais compatíveis com a necessidade de acesso rápido.

Leia também: Tesouro Selic, CDB ou poupança: onde deixar a reserva de emergência?.

Quando o Tesouro IPCA+ pode fazer sentido?

O título pode entrar na análise quando:

- o objetivo é de médio ou longo prazo;

- existe uma data aproximada para usar o dinheiro;

- o vencimento combina com essa data;

- o investidor pretende levar o título até o final;

- existe preocupação em preservar o poder de compra;

- a reserva de emergência já está organizada;

- o investidor compreende a oscilação do preço.

Alguns exemplos de objetivos são:

- aposentadoria;

- compra de imóvel;

- educação dos filhos;

- formação de patrimônio;

- projeto planejado para vários anos;

- proteção de parte da carteira contra a inflação.

A escolha não deve ser feita apenas porque a taxa parece atrativa.

O prazo do título precisa combinar com o prazo do objetivo.

Quando o título pode não ser adequado?

O Tesouro IPCA+ pode não ser uma boa escolha quando:

- o dinheiro pode ser necessário no curto prazo;

- o investidor ainda não possui reserva de emergência;

- existe grande chance de venda antecipada;

- a oscilação do saldo provoca desconforto;

- o vencimento não combina com o objetivo;

- a marcação a mercado ainda não foi compreendida.

Antes de comprar, faça uma pergunta simples:

Consigo manter esse dinheiro investido até a data planejada?

Tesouro IPCA+ comum ou com juros semestrais?

Existem versões com formas diferentes de pagamento.

| Tipo | Como funciona o pagamento | Pode fazer mais sentido para |

|---|---|---|

| Tesouro IPCA+ | Valor principal e rendimentos no vencimento | Acumulação de patrimônio |

| Tesouro IPCA+ com juros semestrais | Parte dos juros é paga a cada seis meses | Quem busca renda periódica |

Na versão comum, o dinheiro e os rendimentos permanecem acumulados até o vencimento.

Na versão com juros semestrais, o investidor recebe pagamentos periódicos durante o caminho.

Esses pagamentos podem ser úteis para quem precisa de renda.

Mas, para quem está acumulando patrimônio, eles podem exigir reinvestimento e antecipar a incidência de imposto sobre os valores recebidos.

Tesouro IPCA+ ou Tesouro Selic?

Os dois são títulos públicos, mas possuem funções diferentes.

| Característica | Tesouro Selic | Tesouro IPCA+ |

|---|---|---|

| Referência | Taxa Selic | IPCA mais taxa fixa |

| Uso frequente | Reserva e objetivos de curto prazo | Objetivos de médio e longo prazo |

| Oscilação antes do vencimento | Normalmente menor | Pode ser relevante |

| Relação com a inflação | Indireta | Ligação contratual ao IPCA |

| Principal cuidado | Rendimento acompanha a taxa de juros | Venda antecipada pode gerar perda |

Não existe um título melhor para todas as situações.

A escolha depende da finalidade e do prazo daquele dinheiro.

O que analisar antes de investir?

Objetivo

Defina para que o dinheiro será usado.

Vencimento

Escolha uma data compatível com o objetivo.

Taxa contratada

Observe o IPCA mais a taxa fixa oferecida.

Possibilidade de venda antecipada

Considere se existe chance de precisar do dinheiro antes.

Oscilação do preço

Entenda que o saldo pode subir e cair durante o período.

Impostos e custos

Compare a rentabilidade líquida e consulte as regras vigentes.

Risco do emissor

O título é emitido pelo governo federal e não possui cobertura do Fundo Garantidor de Créditos.

O risco está relacionado à capacidade de pagamento do próprio governo.

Erros ao investir no Tesouro IPCA+

Erro 1: comprar apenas porque a taxa está alta

Uma taxa atrativa não compensa um vencimento incompatível com o objetivo.

Erro 2: ignorar a marcação a mercado

O título pode apresentar prejuízo se for vendido antecipadamente em um momento desfavorável.

Erro 3: usar o título como reserva de emergência

A oscilação pode prejudicar quem precisa acessar o dinheiro rapidamente.

Erro 4: escolher o vencimento mais longo sem necessidade

Títulos mais longos costumam sofrer oscilações maiores.

Erro 5: acreditar que renda fixa não possui risco

Renda fixa define a forma de remuneração, mas não garante preço estável antes do vencimento.

Erro 6: comparar apenas a taxa bruta

Impostos e custos diminuem o resultado efetivamente recebido.

Perguntas frequentes

Tesouro IPCA+ pode apresentar rentabilidade negativa?

Sim. Antes do vencimento, o preço pode cair por causa da marcação a mercado.

Tesouro IPCA+ protege contra a inflação?

O título combina o IPCA com uma taxa fixa. A remuneração contratada é preservada para quem mantém o título até o vencimento, observadas as regras do investimento.

Posso retirar o dinheiro antes do vencimento?

É possível vender o título antecipadamente, mas o valor dependerá do preço de mercado do dia.

Tesouro IPCA+ tem garantia do FGC?

Não. Títulos públicos não possuem cobertura do Fundo Garantidor de Créditos.

Tesouro IPCA+ serve para curto prazo?

Geralmente é mais utilizado para objetivos de médio e longo prazo. No curto prazo, a oscilação pode ser inadequada.

O que significa IPCA mais 6%?

Significa que o rendimento bruto combina a variação do IPCA com uma taxa fixa contratada.

Conclusão

Tesouro IPCA+ é um título público que combina a inflação com uma taxa fixa.

Ele pode ajudar no planejamento de objetivos de médio e longo prazo, especialmente quando existe preocupação em preservar o poder de compra.

Mas a proteção contratada depende de manter o título até o vencimento.

Quem vende antecipadamente fica exposto às oscilações do mercado e pode receber menos do que investiu.

Por isso, alinhe o vencimento ao objetivo, mantenha uma reserva de emergência separada e compreenda a marcação a mercado antes de investir.

Para complementar, leia também: O que é CDI e como ele afeta seus investimentos?.

![Imagem destacada do artigo: 100% do CDI: quanto rende? Guia com cálculos práticos [CDB, LCI, Tesouro]](https://decisaohoje.com/wp-content/uploads/2026/06/ChatGPT-Image-30-de-jun.-de-2026-12_33_08-1024x576.webp)